Patrimonio y Organización

La ejecución tributaria de Aragón supera el 100% en 2018

Los derechos reconocidos por financiación autonómica experimentan un incremento del 5,04 respecto a 2017

El consejero de Hacienda destaca la positiva evolución experimentada por los tributos propios

La ejecución tributaria de Aragón supera el 100% en 2018

Carta de recaudación diciembre

La ejecución tributaria de Aragón supera el 100% en 2018

Fernando Gimeno, en rueda de prensa

La ejecución tributaria de Aragón supera el 100% en 2018

Fernando Gimeno presenta la ejecución de ingresos tributarios

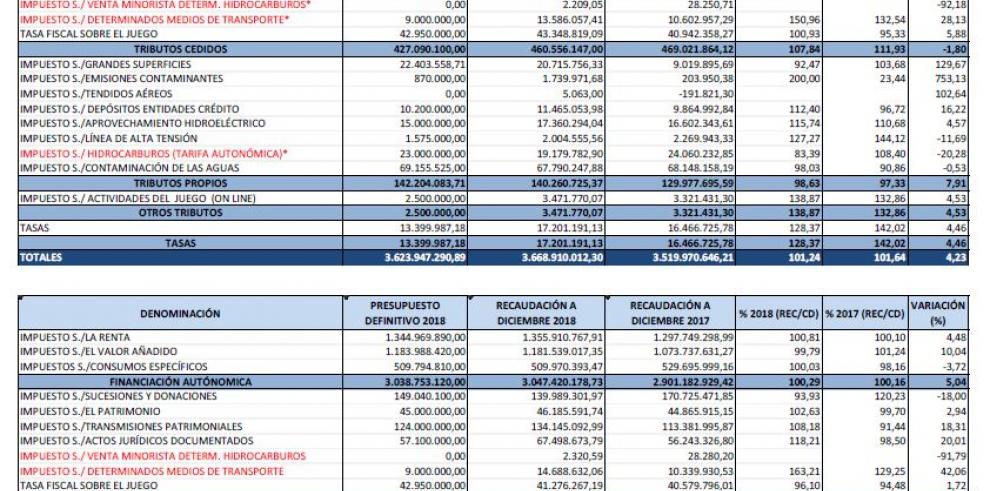

Una vez cerrado el ejercicio de 2018, el consejero de Hacienda y Administración Pública del Gobierno de Aragón, Fernando Gimeno, ha anunciado que la ejecución del presupuesto de ingresos de 2018 asciende al 100,24%, uno de los mayores registros experimentados en los últimos años. Según la Carta de Recaudación elaborada por la Intervención General de la Comunidad Autónoma, el porcentaje de ejecución de los ingresos tributarios de Aragón se ha incrementado en un 4,23% respecto al ejercicio de 2017 desde el punto de vista de los derechos reconocidos. Por lo que respecta a la recaudación, a fecha 31 de diciembre, el incremento respecto al ejercicio anterior supone un 5,37%. Atendiendo a los datos de financiación autonómica, los derechos reconocidos en 2018 ascienden a 3.047.420.178,73 euros, alcanzando una ejecución del 100,29% y experimentando un incremento del 5,04% respecto a los datos de 2017. En este grupo de ingresos, destaca el incremento experimentado por el Impuesto sobre la Renta de las Personas Física, con una ejecución de los derechos reconocidos del 100,81% y un incremento respecto al ejercicio anterior del 4,48%. También han mejorado las cifras relativas al Impuesto sobre el Valor Añadido, con una ejecución del 99,79% y un incremento sobre 2017 del 10,04%. En el apartado de tributos cedidos, que son aquellos impuestos que el Estado ha transferido a las comunidades autónomas para que puedan hacer frente a los diferentes servicios públicos que estos territorios prestan por delegación de la Administración General del Estado, el grado de ejecución de los derechos reconocidos ha descendido en un 1,80%, aunque desde el punto de vista de la recaudación, se ha incrementado en un 1,75%. El descenso en la ejecución de los tributos cedidos viene motivado fundamentalmente por la disminución que ha experimentado el Impuesto de Sucesiones. Aunque el efecto de la reforma de esta figura impositiva, que entró en vigor el pasado mes de noviembre, no se dejará notar hasta mediado de este año, una serie de ingresos extraordinarios que se produjeron en el ejercicio de 2017 hacen que, por comparación, se haya producido un descenso del 23,17% en la ejecución de los derechos reconocidos respecto al año anterior, pasando de 201.080.715,84 euros en 2017 a 154.498.494,70 euros en 2018. En este bloque destacan, sin embargo, dos conceptos del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados. Por un lado el concepto de Actos Jurídicos Documentados, con un incremento de la ejecución del 23,88%, y el concepto de Transmisiones Patrimoniales Onerosas, que ha experimentado un crecimiento del 15,47%. En otro orden de cosas, la ejecución de los tributos propios (regulados en el artículo 4 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas (LOFCA), modificada por la Ley Orgánica 3/2009, de 18 de diciembre) también ofrece un resultado positivo, al experimentar un incremento total del 7,91% respecto a 2017, desde el punto de vista de los derechos reconocidos, mientras la recaudación a 31 de diciembre de 2108 de este grupo de impuestos ha crecido un 27,31%. En este bloque de tributos destacan los incrementos experimentados tanto por el Impuesto Medioambiental sobre Grandes Áreas de Venta (Grandes Superficies), como el de Emisión de sustancias contaminantes a la atmósfera (Emisiones Contaminantes). En el primer caso, el mayor volumen de derechos reconocidos 20.715.756,33€ en 2018, respecto de 9.019.895,69€ en 2017, es el resultado de inspecciones realizadas en años anteriores de las que se derivaron pagos para los que se solicitó un aplazamiento y cuya satisfacción, sin embargo, se ha adelantado al año 2018. Por lo que respecta al Impuesto sobre Emisiones Contaminantes el incremento registrado se debe a una serie de devoluciones no periódicas que hubo que realizar en 2017. En cuanto a los ingresos percibidos en concepto de tarifa autonómica del Impuesto sobre Hidrocarburos, se prevé una ejecución análoga a la de ejercicios anteriores. Por último, el Impuesto sobre la Contaminación de las Aguas, aunque registra un descenso del 0,53% en los derechos reconocidos, desde el punto de vista de la recaudación, a diciembre de 2018 ha experimentado un incremento del 24,73%. ANEXO DOCUMENTAL Financiación Autonómica. - En España existen dos modelos de financiación de las comunidades autónomas: el régimen común (en el que se enmarca Aragón) y el régimen foral. La Constitución Española se refiere al sistema de financiación de las Comunidades Autónomas en los artículos 156 a 158. – El artículo 156 establece los principios del sistema: autonomía financiera, coordinación y solidaridad. – En el artículo 157 se enumeran los recursos de las Comunidades Autónomas y remite su regulación a una Ley Orgánica. – En el artículo 158 se establecen los instrumentos para hacer efectivo el principio de solidaridad. En el caso de Aragón, los ingresos que la Comunidad recibe en concepto de financiación autonómica, provienen de:

Ejecución superior ingresos

Cambios política fiscal

Recaudación ICA

Coincidencia cifras presupuestadas